一、行情綜述(全國)

10 月份及至四季度是玻璃行業(yè)傳統(tǒng)旺季,行業(yè)整體表現(xiàn)為“需求較為旺盛、供給穩(wěn)中有降、庫存持續(xù)下降、價(jià)格相對較高”的良性狀態(tài)。但今年卻表現(xiàn)為“旺季不旺”,浮法玻璃產(chǎn)能供給小幅收縮,但行業(yè)庫存持續(xù)高位,市場價(jià)格持續(xù)下滑,終端需求萎靡不振。

10月份浮法玻璃市場表現(xiàn)不溫不火,庫存變化不大;市場價(jià)格零星小幅調(diào)整漲跌互現(xiàn),整體價(jià)位繼續(xù)下移,成交趨于靈活;下游加工領(lǐng)域訂單無明顯好轉(zhuǎn)。下月整體行情預(yù)期仍將趨弱,后市隨著氣候轉(zhuǎn)冷需求由北向南逐步轉(zhuǎn)弱,春節(jié)放假、降庫需求等因素將會(huì)進(jìn)一步壓低成交價(jià)格,預(yù)期的集中冷修或?qū)δ旰笮星樾纬梢欢ㄖ巍?/p>

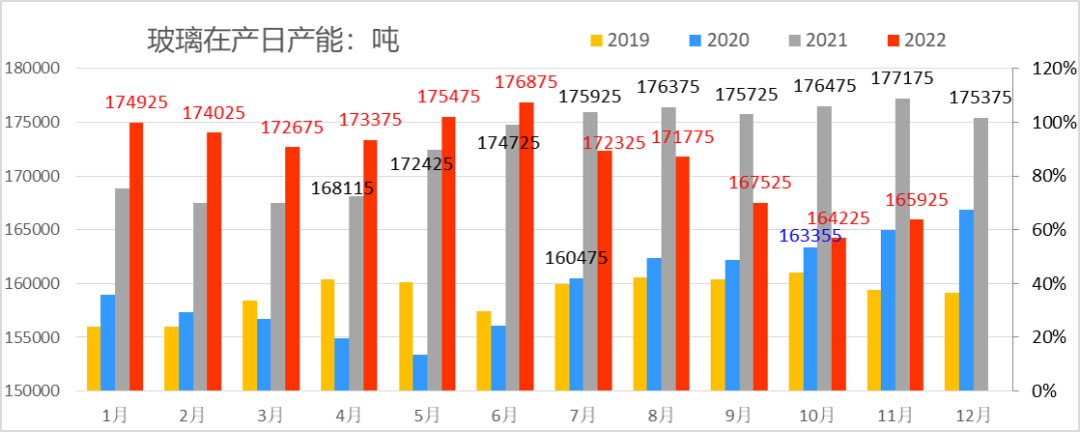

1、浮法玻璃產(chǎn)能

截止11月中旬,國內(nèi)浮法玻璃在產(chǎn)生產(chǎn)線246條日產(chǎn)能16.5萬噸,同比-6.35%,比年初-5.4%;1-11月,復(fù)產(chǎn)12條+9300噸;新線投產(chǎn)3條+1750噸,冷修34條-21500噸,凈減少19條10450噸,降幅-6%。年底窯齡臨界產(chǎn)能:8年線39條4.48萬噸(華北19(沙河10),華東13,東北9,西南8,華中6,西北5,華南5);10年線26條1.65萬噸(華北13,西南6,華東4,東北1,華東1,華南1)當(dāng)前供需格局以及負(fù)利情況下,臨界產(chǎn)能陸續(xù)冷修的概率較大,考慮淡季效應(yīng),大概率集中在未來半年,需關(guān)注需求狀況&行業(yè)庫存水平。

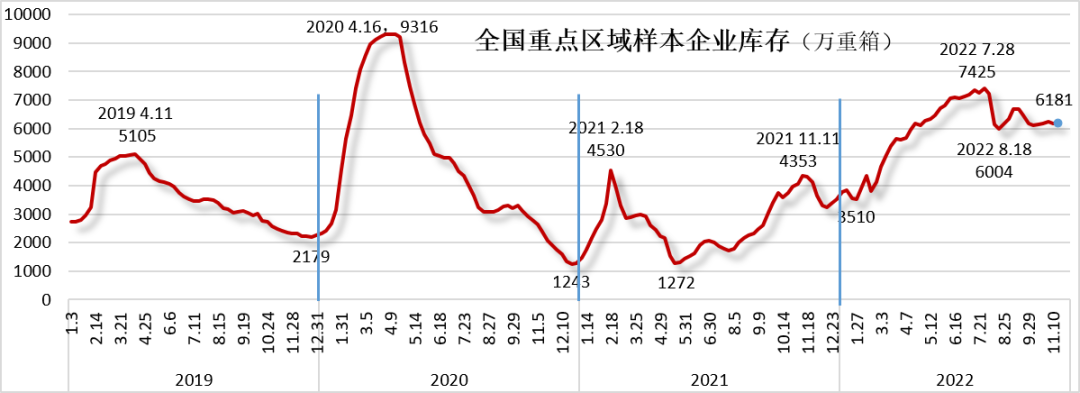

2、生產(chǎn)企業(yè)庫存(重點(diǎn)區(qū)域樣本企業(yè))

截止11月中旬,浮法玻璃全國重點(diǎn)區(qū)域樣本企業(yè)庫存6180萬重箱,比上周有0.06%的微幅下降,與10月底基本持平;比21、20年同期分別+43%/+198%。

重點(diǎn)區(qū)域年度累計(jì)平均庫存5963萬,大幅高于往年均值,比20年+20%,比21年+121%;當(dāng)前樣本企業(yè)平均庫存天數(shù)約32.5天,西北、西南、安徽、山東等區(qū)域較高,華南、華中略低。

弱需求下,產(chǎn)能減少對去庫的作用力越來越小;近期YQ反復(fù)及部分地區(qū)污染天氣管控,玻璃加工、物流、工程施工會(huì)受到一定影響,玻璃需求難以走旺,行業(yè)自然降庫難度較大。高庫存壓力下未來行情會(huì)受拖累。

3、行業(yè)價(jià)格

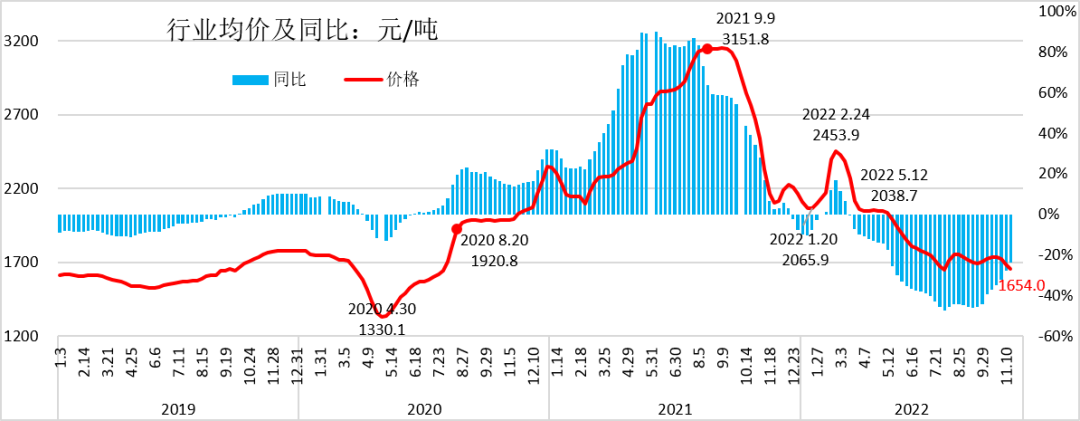

10月份行業(yè)價(jià)格仍然偏弱運(yùn)行,全月均價(jià)1732元/噸,環(huán)比上漲1.58%,同比下跌37.10%(ZC資訊),環(huán)比略有好轉(zhuǎn),但旺季行情沒有得到明顯體現(xiàn)。10月份玻璃期價(jià)收于1346元/噸,全月跌幅10.62%,創(chuàng)下半年以來單月最大跌幅。綜合需求、庫存、時(shí)間及春節(jié)等因素,后市漲價(jià)動(dòng)能不足。

4、終端需求

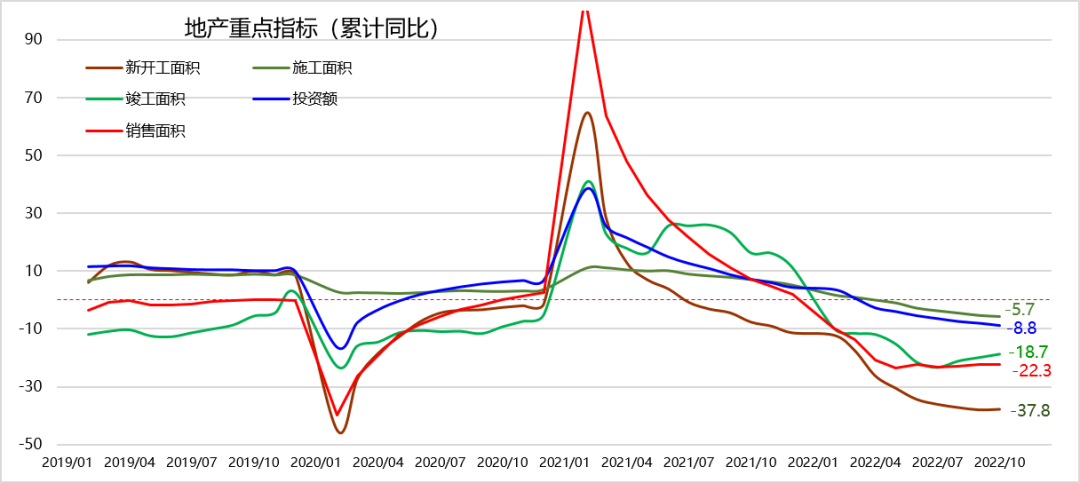

1-10月全國房地產(chǎn)指標(biāo)累計(jì)情況:

全國房地產(chǎn)開發(fā)投資11.39萬億元,同比-8.8%,比1-9月下降0.8百分點(diǎn);

房地產(chǎn)開發(fā)企業(yè)到位資金12.548萬億元,同比-24.7%,比1-9月下降0.2百分點(diǎn)

房屋施工面積88.89億平方米,同比-5.7%,比1-9月下降0.4百分點(diǎn)

房屋新開工面積10.37億平方米,同比-37.8%;比1-9月提高0.2百分點(diǎn)

房屋竣工面積4.66億平方米,同比-18.7%,比1-9月提高1.2百分點(diǎn)

商品房銷售面積12.12億平方米,同比-22.3%;比1-9月下降0.1百分點(diǎn);

商品房銷售額10.88萬億元,同比-26.1%;比1-9月提高0.2百分點(diǎn)

10月末商品房待售面積5.47億平方米,同比+9%;比1-9月增加0.9百分點(diǎn)

二、山東市場

10月月度行業(yè)運(yùn)營情況調(diào)研,收回有效答卷60余份。樣本涵蓋山東省浮法玻璃生產(chǎn)企業(yè)及多地市建筑加工領(lǐng)域的深加工企業(yè)。

浮法玻璃

10月份山東省浮法玻璃在產(chǎn)生產(chǎn)線19條,2條線處于冷修狀態(tài)。在產(chǎn)日產(chǎn)能1.19萬噸,較前期無增減變化;年底前1條新線1條冷修線可具備點(diǎn)火條件,2條線年底窯齡達(dá)到和超過8年,將視當(dāng)期行情決定是否投產(chǎn)和冷修。

10月份浮法玻璃產(chǎn)量與上月基本持平,當(dāng)月平均產(chǎn)銷率94%,總體庫存略有增長;10月份原燃料價(jià)格比上月基本持平,企業(yè)預(yù)期后市主要原料價(jià)格穩(wěn)中有降,燃料價(jià)格一致看漲;10月份普白產(chǎn)品出廠均價(jià)83.2元,11月初價(jià)格基本持平,后市價(jià)格預(yù)期穩(wěn)中略降;10月份浮法企業(yè)仍普遍虧損,后兩月也難以扭虧。

玻璃深加工

今年深加工行業(yè)整體狀況較往年有所疲弱,但山東地區(qū)會(huì)略好于其他絕大多數(shù)地區(qū)。

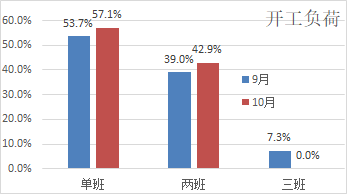

1、開工負(fù)荷:受訪企業(yè)中,維持單班生產(chǎn)的企業(yè)數(shù)量占受訪企業(yè)的57%,比上月增加3.4個(gè)百分點(diǎn);開兩班的企業(yè)占比42.9%,比上月增加3.9百分點(diǎn);本月受訪企業(yè)中無三班開工。本月開工負(fù)荷綜合有轉(zhuǎn)弱態(tài)勢,但年末在即部分規(guī)模企業(yè)當(dāng)前生產(chǎn)仍較為忙碌。

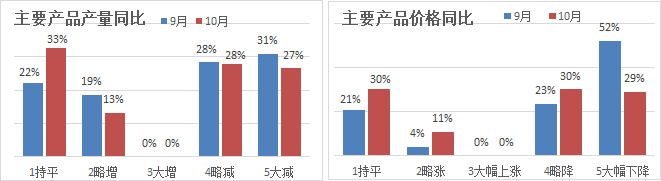

2、主要產(chǎn)品產(chǎn)量及價(jià)格(鋼化、中空):產(chǎn)量方面,本月較上月無明顯差異,半數(shù)以上企業(yè)同比有所減少,33%的企業(yè)同比持平,同比增量的企業(yè)占比有所下降;價(jià)格方面,較上月有所好轉(zhuǎn),同比持平或上漲的企業(yè)占比較上月提高16個(gè)百分點(diǎn),同比下降的企業(yè)占比也下降16個(gè)百分點(diǎn)。從企業(yè)發(fā)展情況看,今年山東部分企業(yè)在智能化方面有不同幅度的投資,生產(chǎn)效率有所提高,產(chǎn)品品質(zhì)得到進(jìn)一步提升,但在弱需求下,整體有效產(chǎn)能沒有完全釋放,技改投資的整體效應(yīng)暫未得到明顯體現(xiàn),但激烈競爭環(huán)境下,提質(zhì)增效的優(yōu)勢效應(yīng)終歸會(huì)使企業(yè)收益。

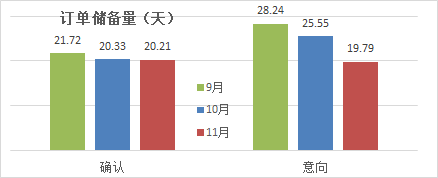

3、訂單情況:10月份加工訂單儲(chǔ)備量不足的狀況仍無明顯改善,總體訂單儲(chǔ)備量較前兩月有走弱跡象。綜合看,“確認(rèn)+意向”總量基本維持生產(chǎn)到年底,年后開工須現(xiàn)接訂單支撐。

1)已確認(rèn)訂單量:10月份受訪企業(yè)均值20.21天,與上月基本持平。其中,儲(chǔ)備量低于10天的占比由37.5%增加至40.5%,儲(chǔ)備量11-30天的占比由50%降至45.2%,儲(chǔ)備量30天以上的企業(yè)占比略有1.8個(gè)百分點(diǎn)的增加,整體訂單儲(chǔ)備量較前期走弱,與旺季行情有較大反差。

2)意向訂單量:本月統(tǒng)計(jì)的意向訂單弱化幅度明顯,受訪企業(yè)均值不足20天,較上月減少了近8天的量;低儲(chǔ)備(10天以下)占比增加了8個(gè)百分點(diǎn),中高儲(chǔ)備量(20天以上)的企業(yè)占比由47.5%降至31%,下降16.5個(gè)百分點(diǎn)。隨著時(shí)間的推移,意向訂單必然日趨走弱。

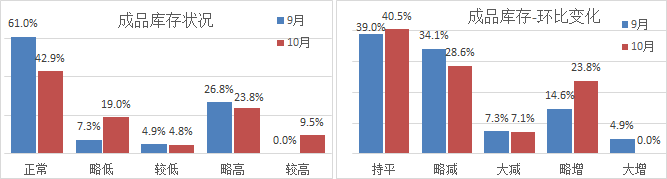

4、成品庫存:上半年受疫情以及地產(chǎn)資金狀況影響,企業(yè)成品庫存持續(xù)偏高,三季度隨著需求逐步啟動(dòng)高庫存狀況稍有改善,但終端缺錢的根結(jié)問題仍制約加工廠順暢出貨。受訪企業(yè)中,處于正常偏低水平(正常+略低+較低)的企業(yè)占比66.7%,比上月下降了7個(gè)百分點(diǎn),而處于高水平(略高+較高)的占比則比上月提高了6.5個(gè)百分點(diǎn),從環(huán)比看,比上月減量的企業(yè)占比35.7%,比上月比例下降5.7個(gè)百分點(diǎn),比上月增量的企業(yè)占比23.8%,比上月比例增加了4.3個(gè)百分點(diǎn),反映出成品庫存狀況有所惡化。

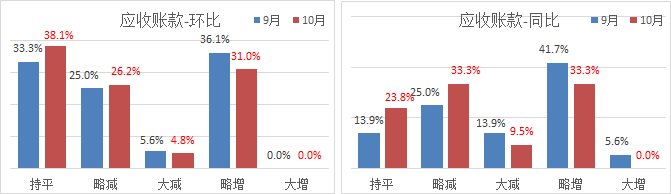

5、應(yīng)收賬款:10月受訪企業(yè)應(yīng)收賬款規(guī)模均值3.01個(gè)月(應(yīng)收賬款額/本期累計(jì)月均銷售額),比上月增加0.35個(gè)月:環(huán)比持平的企業(yè)占比38.1%,比上月比例略有增加;環(huán)比減少的企業(yè)占比31%,與上月持平;環(huán)比增加的企業(yè)占比31%,比上月比例下降5.1個(gè)百分點(diǎn)。同比,持平和減量企業(yè)的占比由52.8%提高到66.6%,同比增加的企業(yè)占比33%,下降14個(gè)百分點(diǎn)。環(huán)比、同比均有好轉(zhuǎn),反映出日趨嚴(yán)峻的行業(yè)形勢下企業(yè)風(fēng)控意識(shí)和能力有所增強(qiáng),但臨近年末企業(yè)回款壓力會(huì)越來越大。

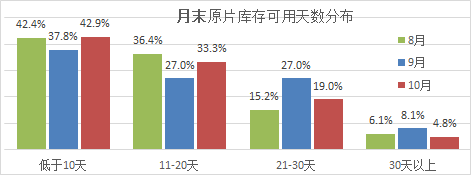

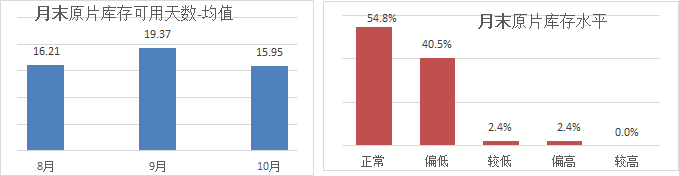

6、加工企業(yè)月末原片庫存:10月份受訪企業(yè)原片庫存可用天數(shù)均值15.95天,比上月下降3.4天;其中43%的企業(yè)“低于10天”,比上月增加5.1個(gè)百分點(diǎn);33%的企業(yè) “11-20天”,比上月提高6.3天;超過20天的僅23.8%,比上月下降11.3百分點(diǎn);當(dāng)前加工廠原片庫存較前期有所減少,55%的企業(yè)處于“正常”水平,43%的企業(yè)反映“偏低”,2.4%的極少數(shù)企業(yè)“偏高”。供給過剩,下游選擇余地大,后期,多數(shù)企業(yè)仍是“隨用隨進(jìn)”無意增加庫存。

7、主材價(jià)格后市走勢預(yù)期

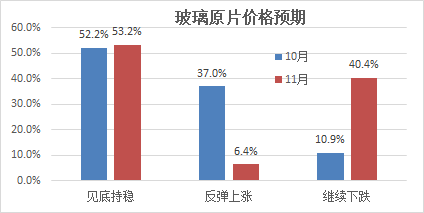

1)原片價(jià)格:本月正值旺季,但現(xiàn)實(shí)表現(xiàn)改變了市場預(yù)期,形成“穩(wěn)中有跌”的一致性預(yù)期,與浮法企業(yè)預(yù)期較為一致。受訪企業(yè)中,53.2%的企業(yè)預(yù)期“見底持穩(wěn)”,比上月略有提高;6.4%的企業(yè)預(yù)期“反彈上漲”,比上月比例大幅降低30個(gè)百分點(diǎn);40%的企業(yè)預(yù)期“繼續(xù)下跌”,比上月大幅增加29個(gè)百分點(diǎn);

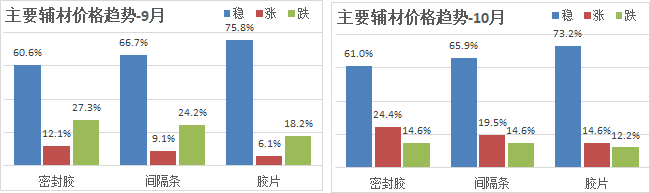

2)主要輔材:本月企業(yè)對主要輔材的價(jià)格走勢預(yù)期仍是一致看穩(wěn),看穩(wěn)平均占比67%,看漲平均占比19.5%,比上月比上月增加49個(gè)百分點(diǎn);本月看跌比例下降9個(gè)百分點(diǎn),尤其密封膠看漲和看跌的比例變化較大。

三、后市預(yù)期

時(shí)間上看,年底越來越近,供需矛盾依然較大,留給市場的反轉(zhuǎn)空間已經(jīng)不多。

行業(yè)供給量收縮有限,假期臨近上游庫存壓力越來越大,且缺乏有效的去庫手段;即便年末出現(xiàn)集中冷修,其影響也是體現(xiàn)在明年一季度末;

需求端保交、趕工需求沒有明顯體現(xiàn),節(jié)前基本沒有充足的時(shí)間再完成一個(gè)新的訂單周期,YQ日趨嚴(yán)峻,物流受阻,對多地產(chǎn)業(yè)的影響有所加劇,非趕工訂單有延后可能;價(jià)格低、回款慢等問題仍將會(huì)持續(xù)存在;由于訂單不足,加工行業(yè)有提前放假的可能性。

房地產(chǎn)需求持續(xù)且確定性減弱,支撐玻璃行業(yè)的大規(guī)模需求不再,浮法玻璃以及玻璃深加工產(chǎn)能過剩的程度將會(huì)更加嚴(yán)重,自下而上的行業(yè)洗牌近在咫尺。